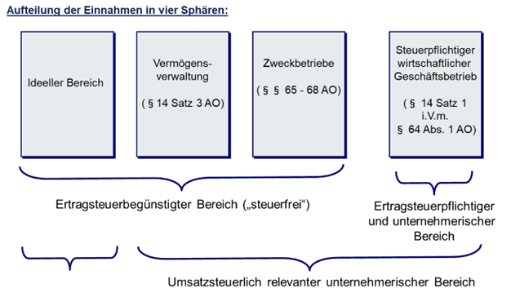

Gemeinnützige Körperschaften sind teilweise von der Steuer befreit.

Dabei sind die „vier Sphären“ der Einnahmen zu beachten. Je nach Quelle der Einnahmen sind diese für die Berechnung der Körperschaftssteuer bzw. der Umsatzsteuer relevant.

Die Befreiung gilt für die Körperschaftssteuer im „ideellen Bereich“, in der Vermögensverwaltung und im Zweckbetrieb.

Die Umsatzsteuerpflicht gilt grundsätzlich weiterhin (Ausnahme: „Kleinunternehmerregelung“).